شرکتهای بیمه در شرایط جنگی و تورم افسارگسیخته با یک پارادوکس حیاتی مواجهاند: از یک سو، ریسک نکول بیمهگذاران به دلیل تعطیلی کسبوکارها، مهاجرت اجباری و کاهش شدید قدرت خرید افزایش مییابد. از سوی دیگر، تعهدات سنگین غرامت ناشی از خسارات جنگی، فشار مضاعفی بر نقدینگی شرکت بیمه وارد میکند.

این مقاله، برگرفته از تجارب عملی کشورهای درگیر در جنگ (اوکراین، نیجریه) و بحرانهای سیستمی (پاندمی کرونا)، یک چارچوب اجرایی سهلایه برای مدیریت وصول مطالبات در شرایط بحران ارائه میدهد:

(1) تغییر راهبردی در مدل قراردادها و وثایق،

(2) اقدامات تاکتیکی تهاجمی در وصول، و

(3) هماهنگی با نهادهای دولتی و بینالمللی.

نتیجه کلیدی: در شرایط جنگی، “نقدشوندگی” مهمتر از “سودآوری اسمی” است. وصول 50 درصد از یک بدهی امروز، قطعاً بهتر از وصول 100 درصد آن در سال آینده است که ارزش آن به خاطر تورم از بین رفته یا بیمهگذار آن را به طور کامل نکول کرده است.

مقدمه: طرح مسئله در بافت ایران امروز

حمله نظامی به ایران در اواخر فوریه 2026 و متعاقباً تنشهای نظامی در منطقه، تنها یک بحران ژئوپلیتیک نیست. این رویداد، زنجیرهای از شوکهای اقتصادی را فعال کرده است که صنعت بیمه ایران را در خط مقدم یک بحران نقدینگی بیسابقه قرار میدهد:

1. شوک حمل و نقل و بیمههای دریایی: بلافاصله پس از حملات، 7 مورد از 12 موسسه بزرگ بیمه دریایی جهان، پوشش ریسک جنگی برای آبهای ایران و خلیج فارس را لغو کردند . نرخ حق بیمه ریسک جنگی برای کشتیهای عبوری از تنگه هرمز تا 12 برابر افزایش یافت. این به معنای توقف عملی بسیاری از شرکتهای حمل و نقل ایرانی و خارجی است.

2. شوک زنجیره تأمین و اختلال کسبوکار: تعطیلی تنگه هرمز (که 20% نفت جهان و سهم قابل توجهی از LNG از آن عبور میکند) قیمت نفت را به بالای 90 دلار در هر بشکه رسانده و هزینههای لجستیک را تا 1830% افزایش داده است.

3. شوک تورمی و قدرت خرید: ترکیب گرانی انرژی، اختلال در واردات مواد اولیه و کاهش ارزش ریال، تورم را به سطحی رسانده که قدرت خرید واقعی بیمهگذاران (اعم از حقیقی و حقوقی) برای پرداخت اقساط حق بیمه، به شدت کاهش یافته است.

نتیجه: هزاران واحد تولیدی و خدماتی در ایران یا تعطیل شدهاند یا با کاهش شدید حاشیه سود مواجهاند. در چنین شرایطی، روشهای سنتی وصول مطالبات (ارسال اخطاریه، مراجعه به دادگاه، توقیف اموال) نه تنها کارآمد نیستند، بلکه میتوانند منجر به ورشکستگی سریعتر بیمهگذار و از بین رفتن کامل مطالبات شوند.

بخش اول: تحلیل اثرات جنگ بر سبد اقتصادی خانواده و کسبوکارها

الف) اثرات بر خانوادهها (بیمهگذاران خرد)

فرض کنید یک خانواده ایرانی، خودرو و خانه خود را نزد شرکت بیمه شما بیمه کرده است. پدر خانواده صاحب یک واحد تولیدی کوچک در شهرک صنعتی است. سناریوی جنگ چه اثری بر توان پرداخت او دارد؟

مرحله اول (هفتههای اول جنگ): با حملات هوایی، تولید در شهرک صنعتی متوقف میشود (حتی اگر خسارت فیزیکی مستقیم ندیده باشد). درآمد ماهانه این خانواده به صفر میرسد. با این حال، هزینههای زندگی (خوراک، مسکن، دارو) به دلیل تورم و کمبود کالا، دو برابر شده است.

مرحله دوم (ماه اول تا سوم): اگر درگیری ادامه یابد، بسیاری از خانوادهها مجبور به مهاجرت از مناطق پرخطر میشوند. دارایی فیزیکی (خانه، خودرو) در محل سکونت قبلی رها میشود. اولویت آنها دیگر پرداخت قسط بیمه خودرو نیست؛ اولویت، تهیه مسکن و غذا در محل جدید است.

مرحله سوم (پس از جنگ): حتی اگر جنگ فردا تمام شود، اثرات آن تا سالها باقی میماند. کسبوکاری که سه ماه تعطیل بوده، وامهای بانکی معوق دارد، مشتریان خود را از دست داده و سرمایه در گردش خود را صرف هزینههای جاری کرده، توان پرداخت حق بیمه معوقه را نخواهد داشت. تازه از اینجا به بعد، نیاز واقعی به بیمه (بازسازی، جبران خسارت) شروع میشود.

نتیجه: شرکت بیمه اگر در سه ماه اول جنگ، سیاست وصول انعطافپذیر (تعلیق، تقسیط بلندمدت، تهاتر) را به کار نگیرد، در مرحله پس از جنگ با انبوهی از بیمهگذاران ورشکسته مواجه خواهد شد که نه تنها بدهی ندارند، بلکه مشتری دائمی شرکت نیز نخواهند بود.

ب) اثرات بر کسبوکارهای بزرگ و متوسط

شرکتهایی که در زنجیره تأمین صنایع بزرگ (پتروشیمی، فولاد، خودروسازی، داروسازی) قرار دارند، به شدت آسیب میبینند. سناریوهای رایج:

شرکت حمل و نقل: ناوگان کامیونهای آن در جادههای مواصلاتی هدف حملات هوایی قرار گرفته یا به دلیل کمبود سوخت و بیمه ریسک جنگی، زمینگیر شده است. درآمد صفر، هزینه سوخت سرسامآور.

شرکت واردکننده مواد اولیه: محموله آن در بندرعباس یا در مسیر تنگه هرمز بلوکه شده است. تأمینکننده خارجی به دلیل لغو پوشش بیمهای، از ارسال کالا خودداری میکند .

واحد تولیدی صادراتمحور: بازارهای هدف (مثلاً ترکیه، عراق، پاکستان) به دلیل تحریمهای بینالمللی یا ناامنی مسیرهای ترانزیت، خرید را متوقف کردهاند. انبارهای شرکت پر از کالا، اما نقدینگی نزدیک به صفر است.

نکته کلیدی: در همه این سناریوها، خسارت فیزیکی مستقیم (آتشسوزی، انفجار) شرط اصلی نیست. بیشترین خسارت از جنس اختلال کسبوکار محض است – وضعیتی که در آن تأسیسات سالم است، اما به دلیل بسته شدن مسیرها، دستورالعملهای دولتی یا ترس از حملات، فعالیت اقتصادی متوقف شده است و این دقیقاً نقطهای است که بیمهنامههای سنتی اختلال کسبوکار (که بر اساس فرمهای استاندارد بیمه مرکزی ایران و نمونههای بینالمللی مانند فرمهای لندن، نیازمند “خسارت فیزیکی مستقیم” به اموال بیمهشده هستند) پوشش نمیدهند. در نتیجه، هزاران کسبوکار ایرانی که به دلیل بسته شدن مسیرها، کمبود سوخت، ترس از حملات یا دستورات دولتی تعطیل شدهاند، نه تنها غرامتی دریافت نمیکنند، بلکه بدهی حق بیمه معوق خود را نیز به شرکت بیمه دارند. این وضعیت، شرکت بیمه را با انبوهی از مطالبات نکولشده از مشتریانی مواجه میکند که عملاً توان پرداخت ندارند و روشهای سنتی وصول نیز در برابر آنها ناکارآمد است.

بخش دوم: چارچوب اجرایی مدیریت وصول مطالبات در شرایط جنگی

این چارچوب بر اساس سه اصل کلیدی طراحی شده است: انعطافپذیری قراردادی، سرعت در وصول و هماهنگی با نهادهای دولتی.

اصل اول: بازتعریف پرتفوی و بازنگری قراردادها (پیشگیری از مطالبات جدید)

قبل از هر اقدامی برای وصول، باید جلوی ایجاد مطالبات جدید غیرقابل وصول را گرفت.

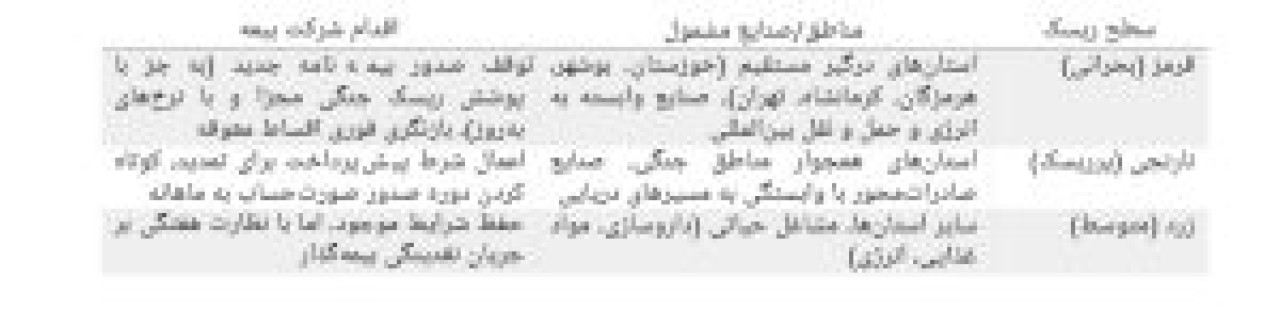

1.1. ممیزی فوری پرتفوی بر اساس ریسک جغرافیایی و صنعت

شرکت بیمه باید نقشه ریسک خود را بر اساس دو معیار به روز کند:

1.2. اصلاح مدل پرداخت: از حق بیمه ثابت به شاخصمحور

در تورم شدید، ارزش واقعی اقساط ثابت در ماههای پایانی سال به صفر میرسد. راهکار:

گره زدن حق بیمه به نرخ ارز یا طلا: به جای مبلغ ریالی ثابت، حق بیمه را به صورت “معادل ریالی یک شاخص پایدار (مثلاً نرخ دلار بازار آزاد یا هر گرم طلا)” تعریف شود(در چارچوب قوانین و مقررات). این کار از کاهش ارزش واقعی حق بیمه جلوگیری میکند و انگیزه پرداخت به موقع را در بیمهگذار حفظ مینماید.

پیشپرداخت فصلی: دوره صدور اقساط را از ششماهه/ساله به ماهانه یا سهماهه کاهش دهید تا ریسک کاهش ارزش پول و افزایش نکول کاهش یابد.

1.3. طراحی محصول “تعلیق خدمات” (مطالبه سررسید نشده)

این راهکار که در دوران کرونا در بسیاری از کشورها (از جمله برای بیمهنامههای مسافرتی و اختلال کسبوکار) با موفقیت آزمایش شد، در شرایط جنگ نیز کاربرد دارد .

مکانیسم اجرایی: به بیمهگذاری که به دلیل شرایط جنگی قادر به ادامه فعالیت نیست (مثلاً رستوران در منطقه درگیری)، اجازه دهید بیمهنامه را به حالت تعلیق درآورد. در این حالت، پوشش بیمهای متوقف میشود (یا به حداقل میرسد) و مدت اعتبار بیمهنامه به همان میزان تعلیق، تمدید میشود.

مزیت: از انباشت مطالبات معوق جلوگیری میکند، رابطه تجاری را حفظ میکند، و بیمهگذار در بازگشت شرایط به حالت عادی، همچنان مشتری شما باقی میماند.

اصل دوم: اقدامات تهاجمی در وصول مطالبات سررسید شده

در شرایط جنگی و تورم، نقدینگی حاکم است. هر ریالی که امروز وصول شود، حتی با تخفیف، از ریالی که فردا وصول شود و ارزش آن نصف شده باشد، بهتر است.

2.1. اختیار تخفیف فوری به تیم وصول (نبرد با تورم)

قانون 50/30: به تیم وصول اختیار دهید که برای وصول نقدی 100% مبلغ بدهی در کمتر از 7 روز، تا سقف 30% از مبلغ اصل بدهی (و کل جرایم دیرکرد) را بخشش کند. در تورم 50% ماهانه، وصول 70% ارزش امروز، بهتر از وصول 100% ارزش ماه آینده (که معادل 67 % ارزش امروز است) میباشد.

شفافیت: این تخفیف باید به عنوان “تخفیف فوری نقدی “در سیستم ثبت شود، نه “بخشش بدهی” که مشکلات مالیاتی ایجاد کند.

2.2. مداخله 72 ساعته (جلوگیری از عمیق شدن نکول)

در شرایط جنگ، وضعیت مالی بیمهگذاران میتواند ظرف چند روز به طور کامل متحول شود.

قانون 72 ساعت: اگر یک قسط حق بیمه 72 ساعت از سررسید خود گذشت، تماس انسانی (نه پیامک خودکار) با بیمهگذار برقرار شود. هدف از تماس، صرفاً درخواست وصول نیست، بلکه ارزیابی وضعیت است:

“آیا ملک تحت پوشش شما در منطقه درگیری واقع شده؟”

“آیا کسبوکار شما تعطیل شده است؟”

“آیا توانایی پرداخت اقساط آینده را دارید؟”

این تماس، دو مزیت دارد: (1) شناسایی زودهنگام ریسک نکول، (2) ایجاد حس همدلی و تعهد اخلاقی در بیمهگذار برای پرداخت.

2.3. معاوضه بدهی با کالا/خدمات (تهاتر هوشمند)

تجربه اوکراین نشان داد که بسیاری از کسبوکارها در زمان جنگ نقدینگی ندارند اما کالا (انبار) یا خدمات قابل ارائه دارند .

مثال اجرایی: یک شرکت حمل و نقل، بابت حق بیمه ناوگان خود به شرکت بیمه بدهی دارد. شرکت بیمه نیز نیاز به جابهجایی اسناد، تجهیزات امدادی یا خودروهای خسارتدیده بین شعب دارد. با امضای یک قرارداد تهاتر، بدهی شرکت حمل و نقل در ازای ارائه خدمات حمل به شرکت بیمه، تسویه میشود.

سقف تهاتر: حداکثر50 % از مبلغ بدهی (برای حفظ انگیزه پرداخت نقدی مابقی)

اصل سوم: هماهنگی با نهادهای دولتی و استفاده از مکانیسمهای غرامت

شرکت بیمه به تنهایی نمیتواند بار بحران را تحمل کند. باید فعالانه به دنبال حمایتهای دولتی و بینالمللی باشد.

3.1. الگوی اوکراین: مکانیسم دولتی غرامت ریسک جنگی

«دولت اوکراین مصوبه شماره 1541 را به اجرا گذاشته که بر اساس آن، مابهالتفاوت نرخ حق بیمه بالاتر از 1% را جبران میکند. به عبارت دیگر، اگر نرخ بازار یک قرارداد بیمه ریسک جنگی 3% باشد، دولت دوسوم (67 %) آن را تقبل کرده و سهم نهایی کسبوکار تنها 1% خواهد بود. این یارانه حداکثر تا سقف 1 میلیون گریونا (حدود 25,000 دلار) در سال برای هر کسبوکار پرداخت میشود».

اقدام برای شرکت بیمه ایران: با نهادهای مرتبط (بیمه مرکزی، وزارت اقتصاد، ستاد مدیریت بحران) وارد مذاکره شوید تا:

صندوق بیمه همگانی حوادث طبیعی تا فعال شود.

بخشی از حق بیمه ریسکهای جنگی توسط دولت یارانهدهی شود.

تسهیلات بانکی با نرخ سود پایین (مشابه وامهای کرونا در ایران) برای پرداخت حق بیمه معوقه کسبوکارهای آسیبدیده تعریف شود.

3.2. استفاده از مکانیسمهای بینالمللی (در صورت امکان)

برخی نهادهای بینالمللی مانند DFC آمریکا (در شرایط خاص) پوشش ریسک سیاسی برای کشتیرانی ارائه میدهند. اگر شرکت بیمه ایران با واسطههایی در کشورهای ثالث (مثلاً ترکیه و عمان) همکاری دارد، میتواند از این ظرفیتها برای بیمه اتکایی ریسکهای جنگی استفاده کند.

بخش سوم: درسآموختههای جهانی COVID-19 و جنگ اوکراین

الف) پاندمی کرونا (2020-2021): مدیریت اختلال کسبوکار بدون خسارت فیزیکی

مسئله: هزاران کسبوکار (رستورانها، هتلها، باشگاههای ورزشی) به دستور دولت تعطیل شدند، اما هیچ خسارت فیزیکی مستقیمی به آنها وارد نشد. بیمهنامههای سنتی اختلال کسبوکار (BI) که نیاز به “خسارت فیزیکی” داشتند، این تعطیلیها را پوشش نمیدادند .

نتیجه برای وصول مطالبات: شرکتهای بیمهای که در سال 2020 با شدت تمام طلب خود را از رستورانها خواستند، نه تنها پول نگرفتند، بلکه مشتری خود را برای همیشه از دست دادند. شرکتهای موفق، بدهی معوق را به عنوان “تعهد” ثبت کردند و طرح اقساط بلندمدت با نرخ بهره صفر ارائه دادند.

درس برای ایران امروز: اگر یک واحد تولیدی در شهرک صنعتی به دلیل حملات هوایی تعطیل شده، اما خسارت فیزیکی ندیده است، او را مجبور به پرداخت اقساط معوق نکنید. به جای آن، قرارداد را به حالت تعلیق درآورید.

ب) جنگ اوکراین (2022 تا کنون): مدیریت خسارت کلان و تداوم نقدینگی

مسئله: شرکت بیمه INGO اوکراین با انبوهی از خسارات جنگی (انبارها، کارخانهها، کشتیها) مواجه شد. پرداخت غرامتها نقدینگی شرکت را به شدت تحت فشار قرار داد.

راهکار: هماهنگی بین واحد خسارت و واحد وصول. به جای اینکه بیمهگذارِ خسارتدیده را مجبور به پرداخت اقساط معوق کند، از محل غرامت پرداختی به او، طلب خود را کسر کرد (تهاتر). این کار باعث شد هم نقدینگی شرکت تأمین شود و هم بیمهگذار بتواند بازسازی را آغاز کند.

درس برای ایران امروز: واحد خسارت و واحد وصول باید در یک اتاق (جلسه روزانه) بنشینند. لیست بیمهگذارانی که هم غرامت دریافت میکنند و هم بدهی معوق دارند، استخراج و عملیات تهاتر انجام شود.

ج) نیویورک پس از کرونا: اصلاح قوانین برای پوشش اختلال کسبوکار ناشی از اقدام دولت

تغییر: پس از کرونا، ایالت نیویورک قانونی تصویب کرد که بر اساس آن، بیمهنامههای اختلال کسبوکار دیگر نیازی به تخریب فیزیکی ملک ندارند و شامل دستورات دولتی برای تعطیلی (مانند قرنطینه) نیز میشوند .

اقدام راهبردی برای شرکت بیمه ایران: در قراردادهای جدید (به ویژه برای بیمهنامههای کسبوکارهای بزرگ)، شرطی بگنجانید که در صورت اعلام وضعیت قرمز یا تعطیلی اجباری توسط شورای عالی امنیت ملی یا ستاد مدیریت بحران، حق بیمه به نسبت کاهش مییابد (مثلاً50 %) تا از انباشت مطالبات غیرقابل پرداخت جلوگیری شود.

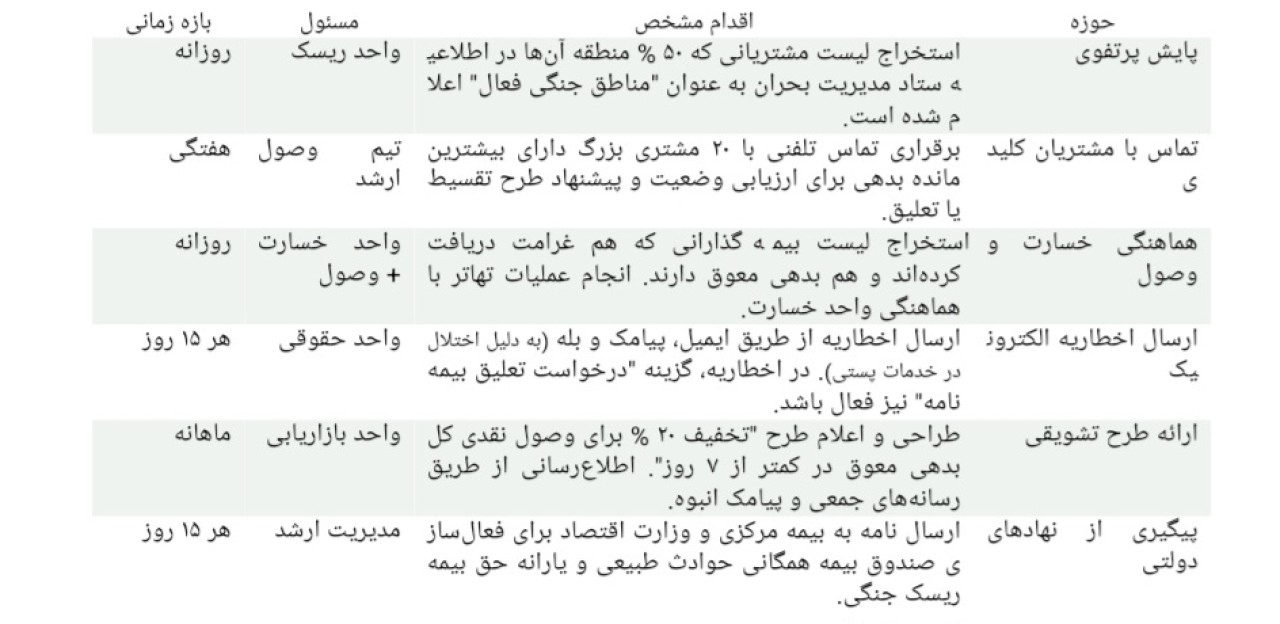

بخش چهارم: چکلیست اجرایی روزانه برای تیم مدیریت بحران(کمیته وصول مطالبات)

نتیجهگیری و جمعبندی

شرایط جنگی و اقتصاد بحرانی، قواعد سنتی وصول مطالبات را به طور کامل بر هم میزند. ابزارهایی مانند اخطاریه ثبتی، اجرائیه و توقیف اموال نه تنها کارایی خود را از دست میدهند، بلکه میتوانند منجر به ورشکستگی بیمهگذار و حذف کامل مطالبات شوند.

سه پیام کلیدی برای مدیران شرکتهای بیمه:

1. نقدینگی حاکم است، نه سودآوری اسمی: در تورم شدید، وصول 70 % ارزش امروز یک بدهی، به مراتب بهتر از وصول 100 % ارزش ماه آینده است که به خاطر تورم 50 % ماهانه، ارزش واقعی آن به 67 % کاهش یافته است.

2. انعطافپذیری، سلاح اصلی بقا است: به جای اصرار بر وصول اقساط معوق، گزینههای “تعلیق بیمهنامه”، “تهاتر بدهی با خدمات” و “تقسیط بلندمدت با نرخ بهره صفر” را به بیمهگذار ارائه دهید. این کار، رابطه تجاری را حفظ میکند و در دوران پس از جنگ، مشتری وفادار خود را از دست نمیدهید.

3. به تنهایی عمل نکنید: از ظرفیتهای دولتی (صندوق بیمه همگانی حوادث طبیعی و یارانه حق بیمه) و بینالمللی (بیمه اتکایی ریسک جنگی از طریق کشورهای ثالث) استفاده کنید. هماهنگی با بانکها برای ارائه تسهیلات ارزانقیمت به بیمهگذاران آسیبدیده نیز میتواند چرخه پرداخت را دوباره به حرکت درآورد.

در نهایت، به یاد داشته باشید که بحرانهای بزرگ، فرصتهای بزرگی نیز ایجاد میکنند. شرکتهای بیمهای که در این شرایط سخت، با انصاف، انعطاف و هوشمندی با بیمهگذاران خود رفتار کنند، در دوران پس از جنگ، سهم بازار خود را افزایش داده و به عنوان نهادی قابل اعتماد در حافظه جمعی کسبوکارها ثبت خواهند شد.

0 دیدگاه